Las cuestiones fiscales son relativamente complejas en los EE. UU. y generalmente requieren la ayuda de un contador para presentar los impuestos federales ante el IRS.

Pero es importante que los miembros de la empresa tengan claridad al menos en los aspectos básicos.

Lo primero que debemos enfatizar es que el tipo de empresa que se crea no define necesariamente cómo se presentan los impuestos. El IRS permite a las empresas elegir de diversas maneras cómo desean presentar sus impuestos, y por eso es importante tener claro este concepto.

Para iniciar el proceso con el IRS, se requiere el Formulario SS-4 para solicitar un EIN. El EIN (Número de Identificación del Empleado) es un número de 9 dígitos asignado a las empresas (corporaciones, sociedades de responsabilidad limitada, sociedades colectivas, patrimonios, fideicomisos y otras entidades) para tener un número de identificación único para declarar impuestos ante el IRS (Servicio de Impuestos Internos). En la práctica, el EIN también se denomina ID fiscal de la empresa, Número de Identificación Fiscal o Número de Identificación del Contribuyente.

En el formulario SS-4, debemos identificar el tipo de negocio que creamos que está solicitando el EIN.

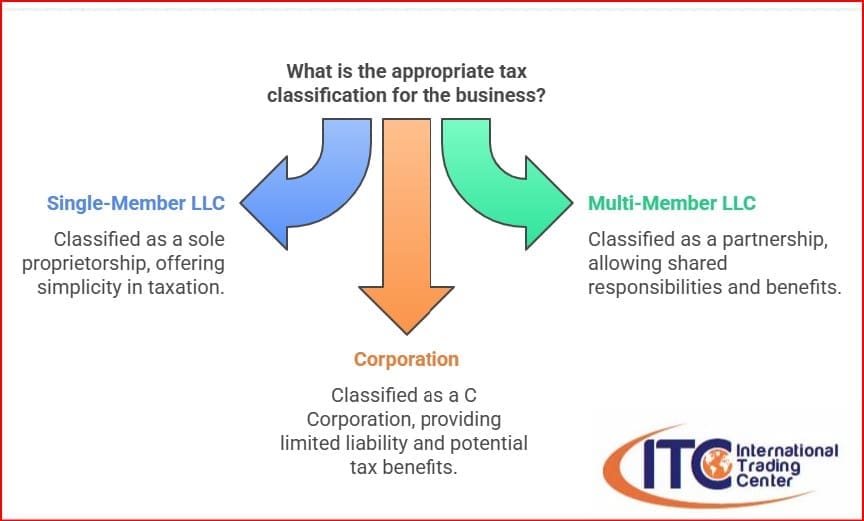

Los extranjeros pueden optar por constituir una corporación o una sociedad de responsabilidad limitada (LLC). En el caso de la LLC, se debe indicar si se trata de una LLC unipersonal o multipersonal.

El SS-4 puede enviarse al IRS de diferentes maneras y, según el formulario, el proceso puede tardar de 4 a 6 semanas en promedio. Recibirá una carta con el número asignado y la clasificación fiscal. Si la clasificación es correcta, no tendrá que hacer nada más hasta que presente sus impuestos.

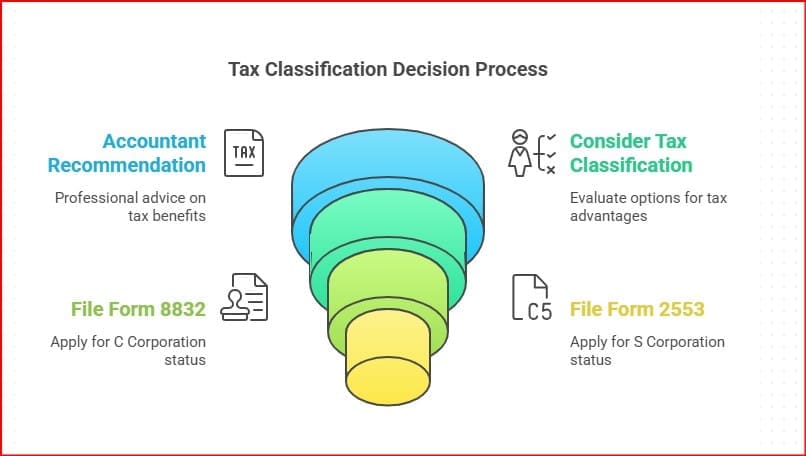

Si la clasificación no es la ideal, según la recomendación de su contador, deberá llenar un nuevo formulario para realizar el cambio.

Formulario 8832

Uno de los formularios utilizados para el cambio de estatus es el 8832. No todos los que llenan el Formulario SS-4 (Solicitud de Número de Identificación Patronal) necesitan presentar el Formulario 8832 (Elección de Clasificación de Entidad). Solo si necesitan cambiar su clasificación fiscal predeterminada.

A continuación se presentan las clasificaciones predeterminadas más comunes del IRS:

- Una LLC de un solo miembro se clasifica como una empresa de propiedad única.

- Una LLC de varios miembros se clasifica como una sociedad.

- Una corporación se clasifica como una corporación C.

Una vez recibido el EIN y la preclasificación, con la recomendación del Contador, se puede decidir si es preferible cambiar y clasificar la empresa de manera diferente porque ofrece ventajas fiscales, o porque sus características así lo requieren.

Luego está esta opción:

Una LLC, de un solo miembro o de varios miembros, que desee tributar como una corporación, debe presentar el Formulario 8832 para convertirse en una corporación C.

Formulario 2553

Las LLC y las corporaciones también pueden beneficiarse del cambio a una Corporación S, utilizando el Formulario 2553.

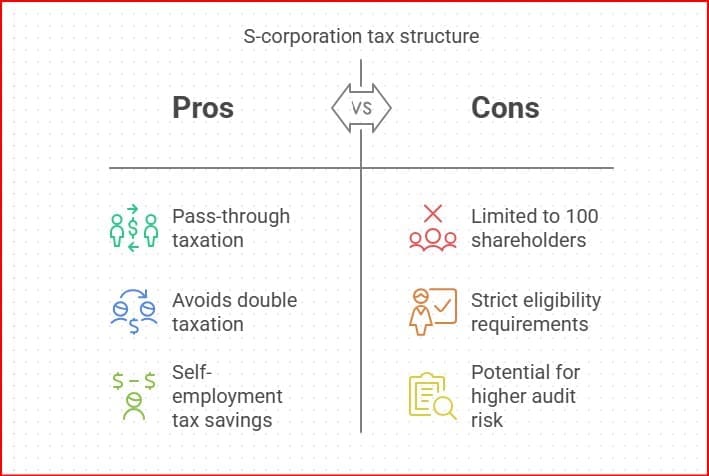

Nota: Las empresas con socios extranjeros no pueden solicitar la creación de una S-Corporation. Existen otras limitaciones que deben tenerse en cuenta.

La Corporación S tiene otra serie de ventajas fiscales que el contador podrá explicarle, y que incluyen:

Impuesto de transferencia : las ganancias y pérdidas se transmiten a los accionistas, evitando así el impuesto sobre la renta corporativa.

Evita la doble tributación : A diferencia de las corporaciones C, las corporaciones S no pagan impuestos corporativos sobre las ganancias. En cambio, los ingresos se gravan únicamente a nivel de accionistas.

Ahorros de impuestos por trabajo autónomo : los accionistas pueden recibir dividendos (distribuciones) en lugar de salarios, lo que reduce los impuestos de la Seguridad Social y de Medicare.

Estos cambios deben realizarse preferiblemente dentro de los 75 días posteriores a la recepción del EIN. Las empresas existentes que deseen realizar el cambio también pueden hacerlo antes del 15 de marzo del año correspondiente.